Báo cáo tài chính (Financial Statements) là gì?

Báo cáo tài chính (Financial Statements) là tài liệu chính thức ghi lại hoạt động kinh doanh và tình hình tài chính của một công ty, tổ chức hoặc cá nhân. Báo cáo tài chính thường được soạn thảo theo chuẩn kế toán quốc tế (IFRS) hoặc chuẩn kế toán của từng quốc gia (như GAAP của Mỹ, VAS của Việt nam). Các báo cáo tài chính chính thường bao gồm:

- Báo cáo kết quả hoạt động (Income Statement): Báo cáo này bắt đầu với doanh thu, tức là số tiền mà công ty thu về từ việc bán hàng hoặc cung cấp dịch vụ. Sau đó, công ty trừ đi chi phí để tính ra lợi nhuận gộp. Chi phí sau cùng được trừ đi để xác định lợi nhuận ròng, bao gồm chi phí bán hàng, chi phí quản lý, thuế và lãi vay.

- Báo cáo lưu chuyển tiền tệ (Cash Flow Statement): Báo cáo này ghi lại tất cả các hoạt động mà công ty tạo ra hoặc tiêu tiền. Đây bao gồm hoạt động kinh doanh (tiền thu từ khách hàng, tiền trả cho nhà cung cấp), hoạt động đầu tư (mua hoặc bán tài sản cố định như nhà máy, máy móc), và hoạt động tài chính (phát hành hoặc mua lại cổ phiếu, phát hành hoặc trả nợ).

- Bảng cân đối kế toán (Balance Sheet): Bảng này bao gồm tài sản (những gì công ty sở hữu, bao gồm tiền mặt, tài sản cố định, hàng tồn kho), nợ phải trả (những gì công ty nợ, bao gồm nợ ngắn hạn và dài hạn), và vốn chủ sở hữu (sự khác biệt giữa tài sản và nợ phải trả, thường bao gồm vốn cổ đông và lợi nhuận chưa phân phối).

- Báo cáo thay đổi vốn chủ sở hữu (Statement of Changes in Equity): Báo cáo này theo dõi sự thay đổi trong số lượng cổ phiếu phát hành, lợi nhuận chưa phân phối, và các yếu tố khác có thể làm thay đổi vốn chủ sở hữu.

Mỗi báo cáo cung cấp thông tin khác nhau về tình hình tài chính của công ty. Các nhà đầu tư và người quản lý thường xem xét tất cả bốn báo cáo để có cái nhìn toàn diện về tình hình kinh doanh và tài chính của công ty.

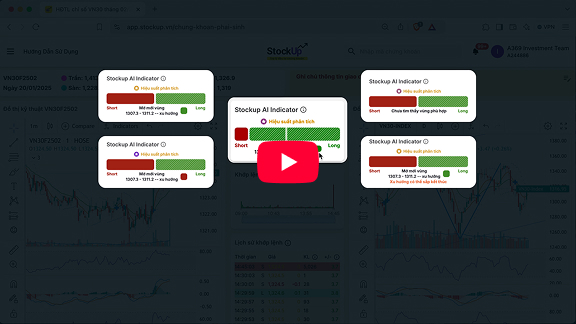

Chinh phục thị trường với công cụ AI độc quyền dành cho nhà đầu tư chứng khoán.

Long hay Short?

Sử dụng công cụ phân tích chứng khoán phái sinh của StockUp để xác định xu hướng dễ dàng hơn!

* Đầy đủ tính năng giúp bạn thêm lợi thế khi giao dịch chứng khoán phái sinh.

Hướng dẫn sử dụng công cụ phân tích CKPS của StockUp.